海外旅行先での支払いをどうするか。現金は出来るだけ持ち歩きたくない一方、キャッシュレスでの決済にもいろいろと種類があります。選択肢を考えて実際に使ってみた結果、一番使い勝手が良かったのはVISAカードのタッチ決済(pay Wave)でした。理由はカードを手渡さなくてよいから。旅行前に考えた選択肢とその理由、そして実際に使ってみた感想などをまとめてみたいと思います。海外でもiPhoneで支払い出来ましたよ!

ヨーロッパ旅行先での支払い方法を考えてみた

ヨーロッパ・ユーロ圏の旅行先での支払いをどうするか。色々考えた末持って行ったのが次のものでした。

- Visa(Visaタッチ対応)

- Mastercard

- AMEX Gold(コンタクトレス対応)

- JNB VISAデビットカード

- iPhone Wallet(Apple Payに設定したAMEX Gold)

随分と色々持って行ったものです。ほぼ実験の為みたいなところがあります。このうち一番使い勝手が良かったのがVISAタッチ(pay Wave)搭載カード。またiPhoneのWalletに仕込んだAMEX Gold(ApplePay)が海外で使えた事もびっくりです。選択のポイントはずばり”カードを手渡さなくて良い”でした。ダークホースのジャパンネット銀行のJNB VISAデビットカードやプリペイド式カードと合わせてご紹介します。

海外旅行先での支払い方法ーその候補として考えたもの

1.現金系

- 初めから現金を多めに持参

- ジャパンネット銀行(JNB)のキャッシュカードを持参しATMでその都度ATMでおろす

- クレジットカードでキャッシング

2.キャッシュレス系

- クレジットカード払い

- 非接触型カード(Visaタッチ、MasterCardコンタクトレス、AMEXコンタクトレス)払い

- ApplePay(AMEX Goldを登録したiPhone)

現金の場合のメリット・デメリットは?

現金のメリット

- 残金が把握しやすい

- チップやチケットなど、少額の現金はどうしても必要

現金のデメリット

- 多額の現金を持ち歩くのは防犯上リスクが伴う

- 慣れないユーロ。つい紙幣でお買い物→小銭が増える

- 足りなくなった時に現金を降ろす手間

- 紛失・盗難時に戻ってくる可能性はほぼ無い

やはり、防犯上あまりよろしくないですね。とはいえ、小銭は確実に必要ですので全くなしにはできません。

キャッシュレスのメリット・デメリットは?

キャッシュレスのメリット

- 現金を持ち歩かなくてよい

- 支払いがスムーズ

- 使用履歴が残る

- 紛失・盗難時に保証される可能性がある

デメリット

- どれだけ使ったか把握しづらい

- 物理的な盗難・紛失のリスク

- スキミング等のリスク

- 盗難にあった時の手続きが面倒

スマートな会計が出来る一方、やはり盗難・スキミングなどの犯罪には注意が必要です。考えた結果、8:2くらいでキャッシュレス:現金にしようかと思いました。

キャッシュレスの方法にも色々ある

さて、基本キャッシュレスという方向で準備しますが、これにも色々と種類があります。その中で有用だったものを順に取り上げてみます。

Visaタッチ(pay Wave)決済が一番使い勝手が良かった

一番多く使ったのがVisaカードのタッチ決済(Visa pay Wave)でした。訪れた街はイタリア・ローマ、ギリシャ・アテネとサントリーニ島。大抵の場所でVisaのタッチ決済(pay Wave)が使えました。というより見ているとたいていの人がタッチ決済を利用。お店の人も手慣れていました。

アテネ市内の地元スーパーマーケットで買い物をした時も普通に使えました。財政危機に陥ったギリシャでしたがカード払いはかなり普及している模様。アテネ郊外でも普通に使えました。ごくたまに使えない場所がありましたが、Visaカード自体は使えました。

お店側に手渡さなくても良いという事は何よりのメリットです。支払いも早いですしね。ポイントも貯まりますのでいつも通りの感覚で使えました。

実はダークホース!?ジャパンネット銀行のJNB VisaデビットカードもVisaカードとほぼ同じ使い勝手

「基本クレジットカード払い、でも現金も必要になるのでどうしようか…」。と考えた時にたどり着いた答えがジャパンネット銀行のJNB Visaデビットカードでした。このカード、いろんな意味で良いとこ取りのカードになっています。

- あくまで銀行カード。15歳以上審査なしで発行可能

- 海外のATMで日本と同じ感覚で預金を降ろせる

- Visaのマークのあるお店でクレジットカードのような使い方が出来る

- デビットカードなので預金残高分しかおろせない→使い過ぎはあり得ない

- Visaタッチ決済(pay Wave)対応。非接触型の支払いにも対応

- 使用後すぐに確認メールが飛んでくる(これがなにげに便利)

- 利用停止などもネットで簡単に出来るのでセキュリティー面でも扱いやすい

JNB VISAデビットカードによるATMでの現金引き出しは?

画像出典:ジャパンネット銀行公式サイト

上のマークがあるATMで利用出来ます。暗証番号が必要ですので前もって確認しておく必要があります。

現金が必要になった場合、クレジットカードのキャッシングを利用するという方法があります。しかし、帰国後すぐに繰り上げ返済をしなければならないという手間もありますし、そもそもキャッシング枠を設けていない場合もあります。その点JNB Visaデビットカードでしたら日本国内と同じ感覚でATMから預金が下せます。

海外の場合現地通貨での引き出しとなりますが手数料はもちろんかかります。現在、デビットカードで現金を引き出した場合の手数料よりもクレジットカードでキャッシングをし繰り上げ返済した方が若干利率的に有利と言われていますが、ほんのわずかなもの。大量に使わない限り誤差のうちと割り切って使おうかと思いました。

JNB VISAデビットカードをVisaとして使う

VISAのマークのあるお見せでしたらクレジットカードと同じように使えます。また、Visaタッチ決済(pay Wave)にも対応しているのがメリット。

旅行前に今回使う分だけの預金残高にしておけば、使い過ぎる事なく管理出来ます。もはやこれ一枚で十分とすら感じます。

唯一弱点があるとすれば、貯まるポイントが少ない事。まあ、オマケ程度と考えれば気にならないかも。

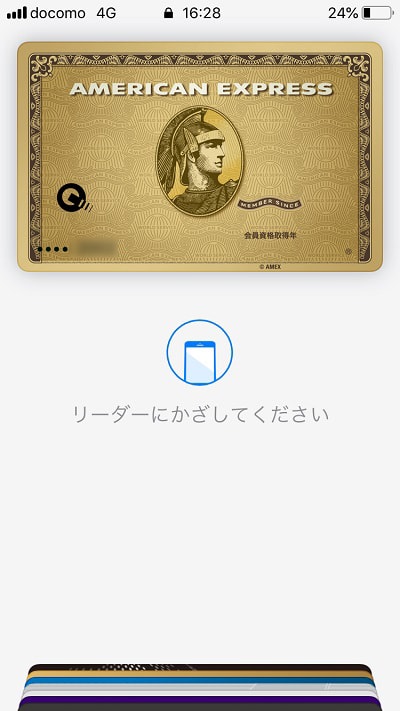

Apple Pay(iPhoneのwalletに仕込んだAMEX Gold)

今回もっとも試してみたかったのがこの”Apple Pay”。普段iPhoneのWalletにiDやQuickPay、AMEX Goldを設定して利用しています。これが果たして使えるか?という事で試してみました。

Walletに登録されたQuickPayやiDは使えない

通常Walletなどにカードを登録する際、QuickPay,iDといったものを通して支払いがなわれるように設定されるものが多いかと思います。この場合、レジ側がQuickPayやiDに対応している必要があります。日本独自の為、海外では使えません。

iPhoneのWalleに登録したAMEX Goldが海外でも使えた!

AMEXの場合ApplePayに紐づく支払い方法として、1:クレジットカード、2:QuickPayの2種類が登録可能です。(Android端末では出来ません)

Walletに仕込んだAMEX Goldをクレジットカードとして使う場合はAMEXコンタクトレスにさえ対応していれば使えるのです。

画像出典:Amex公式サイト

支払い方法にAMEXが含められていれば当然AMEXカード自体が使えますし、さらに上のようなマークがあればApplePayとして登録したAMEXをiPhoneのWalletを使って支払いが出来てしまうのです。これは便利でした!iPhoneは指紋認証で利用するよう設定できますので、セキュリティー的にも安全です。

ただ弱点は、ヨーロッパの場合VisaやMastercardに比べてAMEXそのものに対応してる店舗が少ないという事。VisaやMastercardがApplePayのクレジット払いに対応してくれれば無敵なんですけどね。

iPhoneでの支払いはローマでもアテネでも利用出来ました。

子供の利用やとりあえず海外でカードを使いたい場合、安心で敷居の低いプリペイドカードという選択肢も

デビットカードと似たようなものに海外専用プリペイドカードいう選択肢があります。

NEOMONEYを例に説明しますと

- 13歳から持てるプリペイドカード

- Visaの使えるお店で利用可能

- 口座開設やカード受け取り後の手続きなし

- 入金額の範囲でのみ利用可能

- チャージは日本にて管理

- 残高は日本円にて管理。最新の為替レートで自動変換

ジャパンネット銀行のJNB VISAデビットのようなスタイルでなおかつさらにお手軽になったイメージです。クレジットカードを持っていく事に抵抗がある人やもろもろのリスクを避けたいという場合、かなりお手軽かもしれませんね。

他にも”子供の留学に合わせてカードを持たせ、入金は日本にいる親が行う”、”海外への修学旅行に行く子供に持たせる”、といったニーズに合いそうです。

今回は利用しませんでしたが、子供たちの利用を想定していたり、単発での利用を考えた場合この![]() 海外専用プリペイドカードはなかなか良い選択肢かもしれません。

海外専用プリペイドカードはなかなか良い選択肢かもしれません。

まとめ Visaタッチ決済が可能なカードとiPhoneがあれば十分だった。お手軽 or 未成年の利用想定だったらプリペイドカードも

結果的に一番多く使う事になったのは普通のVisaカード(Visaタッチ対応)でした。もしクレジットカードを持っていない、作れない、という人や使いすぎが心配という人はジャパンネット銀行のJNB VISAデビットカードのようなものを発行して持っていくのが良いでしょう。

出来ればiPhone一本で通したかったというのが本音です。カードを取り出すという動作すら必要ありませんので安心かと。iPhoneはフタ付きのケースに伸び縮みするコイルを付けてベルトにくくり付けておきました。さっと持っていかれないための工夫です。調べ物をする際にスマホはどうしてもいりますからね。

コメント